OMNIBUS – 우리가 알고 있거나 모르고 있는 것들

ESG(환경, 사회, 거버넌스) 관련 주요 규제 프레임워크인 **SFDR(지속가능 금융공시규정), CSRD(기업 지속가능성 공시 지침), CSDDD(기업 지속가능성 실사 지침), 그리고 EU Taxonomy(지속가능 금융 분류체계)**의 현황과 문제점을 분석하고 있다. 최근 ESG 규제의 변화 속에서 나타나는 불확실성, 규제 간 미스매칭, 그리고 약화된 기준 등이 핵심 내용이다.

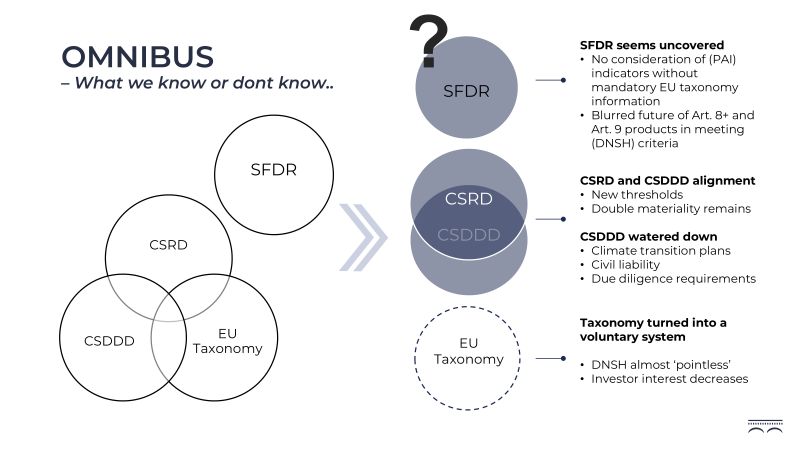

1. SFDR (Sustainable Finance Disclosure Regulation, 지속가능 금융공시규정)

➡ SFDR이 명확하지 않음

SFDR은 금융상품이 지속가능성을 어떻게 고려하는지를 공시하도록 하는 규제지만, 여전히 많은 문제점이 있다.

• PAI(Principal Adverse Impact, 주요 부정적 영향) 지표가 EU Taxonomy 정보와 연계되지 않음

• 즉, 투자자가 금융상품이 환경적으로 지속가능한지 평가할 때, EU Taxonomy에 따른 필수 정보 제공이 이루어지지 않아 실질적인 가이드라인이 부족함.

• 이에 따라 금융기관들은 환경 및 사회적 영향을 고려하는 데 있어 명확한 기준 없이 각자 해석에 의존해야 하는 상황이 발생.

• Article 8+ 및 Article 9 상품의 미래가 불투명함

• SFDR의 Article 8(환경·사회적 특성을 가진 금융상품)과 Article 9(지속가능한 투자 목표를 가진 금융상품) 카테고리에서 “Do No Significant Harm (DNSH)” 기준을 어떻게 충족할 것인가에 대한 명확한 가이드라인이 부족함.

• 이로 인해 기업과 투자자들이 지속가능 금융상품을 설계하는 과정에서 불확실성이 증가함.

2. CSRD (Corporate Sustainability Reporting Directive, 기업 지속가능성 공시 지침) & CSDDD (Corporate Sustainability Due Diligence Directive, 기업 지속가능성 실사 지침)

➡ CSRD와 CSDDD의 정렬 (Alignment)

CSRD와 CSDDD는 기업의 지속가능성 공시와 실사를 요구하는 법안으로, 두 규제 간의 조화를 이루려는 움직임이 있지만 여전히 이슈가 존재한다.

• 새로운 공시 기준 도입

• 기업이 지속가능성과 관련한 정보를 공시해야 하는 새로운 기준이 추가되며, 더욱 구체적인 데이터 제공이 요구됨.

• 기업들은 재무적 요소뿐만 아니라 환경 및 사회적 영향을 고려하는 ESG 공시 의무를 부담해야 함.

• 이중 중요성 (Double Materiality) 개념 유지

• CSRD는 “이중 중요성” 개념을 유지하고 있음.

• 즉, **기업의 지속가능성 정보가 재무적 관점에서 중요한지(재무적 중요성, Financial Materiality) 뿐만 아니라, 기업 활동이 환경 및 사회에 미치는 영향이 중요한지(환경·사회적 중요성, Impact Materiality)**도 공시해야 함.

• 기업 입장에서 공시 부담이 커지지만, ESG 데이터의 신뢰성과 투명성을 높이는 데 기여할 수 있음.

➡ CSDDD의 기준이 약화됨 (Watered Down)

CSDDD는 기업이 공급망을 포함한 비즈니스 활동 전반에서 환경·사회적 영향을 고려하도록 강제하는 규제인데, 최근 논의 과정에서 여러 부분이 약화됨.

1. 기후 전환 계획(Climate Transition Plans) 완화

• 원래 기업이 강력한 기후 전환 계획을 수립하고 이에 따른 목표를 설정해야 했으나, 최근 법안에서는 이 부분이 일부 완화됨.

• 이에 따라 기업들이 보다 느슨한 목표를 설정할 가능성이 커짐.

2. 기업의 민사 책임(Civil Liability) 축소

• 원래 CSDDD는 기업이 ESG 규정을 준수하지 않을 경우 민사 책임을 지도록 하는 조항을 포함하고 있었으나, 이 부분이 완화되면서 기업이 법적 책임을 회피할 가능성이 커짐.

3. 실사 요구사항(Due Diligence Requirements) 완화

• 기업이 공급망 내에서 환경 및 인권 관련 실사를 수행해야 하는 범위가 축소됨.

• 이에 따라 기업이 공급망 관리에서 ESG 요소를 덜 고려할 가능성이 생김.

3. EU Taxonomy (EU 지속가능 금융 분류체계)

➡ 지속가능 금융 분류체계가 자발적 시스템으로 변화 (Voluntary System)

EU Taxonomy는 원래 기업과 투자자들에게 지속가능성 기준을 제시하는 강제적 가이드라인이었으나, 최근 변화를 통해 사실상 자발적인 시스템으로 전환됨.

• DNSH(Do No Significant Harm) 기준이 거의 의미 없는 수준으로 약화됨

• DNSH는 “기업 활동이 환경에 심각한 피해를 주지 않아야 한다”는 원칙이지만, 법적 강제성이 낮아지면서 실질적인 효과가 떨어지고 있음.

• 투자자의 관심 감소

• ESG 투자자들은 규제가 명확하고 강제력이 있어야 장기적으로 지속가능 금융이 활성화될 것으로 기대하지만, EU Taxonomy의 강제성이 약해지면서 ESG 투자에 대한 관심이 감소하는 추세.

결론 및 시사점

보여주는 핵심 메시지는 ESG 규제들이 일관되지 않고 점점 약화되면서 기업과 투자자들이 혼란을 겪고 있다는 점이다.

• SFDR은 여전히 불완전하며, 지속가능 금융상품의 기준이 명확하지 않음.

• CSRD와 CSDDD는 기업의 지속가능성 보고 기준을 강화하려 하지만, 일부 내용이 약화되어 실질적 효과가 제한적일 가능성이 있음.

• EU Taxonomy는 강제적 규제에서 사실상 자발적 시스템으로 변하면서 DNSH 기준이 의미를 잃고 투자자의 신뢰가 낮아지고 있음.

ESG가 글로벌 트렌드로 자리 잡았지만, 규제의 불확실성과 일관성 부족으로 인해 기업과 투자자들이 ESG 전략을 수립하는 데 어려움을 겪고 있는 현실을 강조하는 자료이다.

2025년 2월 26일 발간 예정인 EU 옴니버스 간소화 패키지는 CSRD(Corporate Sustainability Reporting Directive), CSDDD(Corporate Sustainability Due Diligence Directive) 및 EU Taxonomy에 따른 관리 부담을 줄이고 보고 요구 사항을 간소화하는 것을 목표로 합니다. 따라서 이는 주로 EU 분류 체계의 변경으로 인한 유출로 인해 지속 가능한 금융 공개 규정(SFDR)에도 영향을 미치고 있습니다.

이 제안은 현재 서비스 간 협의 중이며, 소식통에 따르면 특정 ESG 요구 사항이 크게 완화될 것으로 예상됩니다. 옴니버스 심플리피케이톤 패키지에 대한 많은 소문, 엉망진창인 문서 및 국가적 제안은 제안의 주요 측면을 다음과 같이 만드는 것으로 보입니다.

⋅ CSRD 및 CSDDD 범위 변경

CSRD의 범위는 CSDDD와 일치하며, 이는 직원 수가 1,000명 이상인 기업에만 적용되어 원래 적용 범위를 크게 줄인다는 것을 의미합니다.

이중 중대성이 여전히 남아 있으며, 이는 기업이 여전히 재무적 중요성과 영향적 중요성을 모두 보고해야 한다는 것을 의미합니다.

⋅ CSDDD 물 다운

민사 책임 조항이 삭제되었습니다. 실사 요구 사항은 덜 엄격한 것으로 간주되며 일부 출처에서 "이빨이 없다"는 비판을 받고 있습니다. 또한, 필요한 전환 계획 의무는 그대로 유지되지만 약간 다른 형태로 존재하며 상당히 희석되었습니다.

⋅ EU Taxonomy는 자발적으로 이루어질 수 있습니다.

기업은 더 이상 지속 가능한 활동을 위한 분류 체계(taxonomy framework)를 준수할 필요가 없습니다. 더 나아가 "중대한 해를 끼치지 않는다"는 원칙은 퇴보했다

더 큰 유연성이 제공되어 기업의 엄격한 규정 준수 부담이 줄어들 것입니다.

우르술라 폰 데어 라이엔(Ursula von der Leyen) 유럽연합 집행위원장은 옴니버스 패키지가 관료주의를 없애고 규제를 간소화하여 비즈니스 경쟁력을 높이는 동시에 지속가능성 기준을 유지하기 위한 노력의 일환이라고 강조했다. 제안된 변경 사항은 논란의 여지가 있으며, 일부에서는 지속 가능성 문제에 대한 기업의 책임을 약화시킨다고 주장합니다. 이 제안은 2월 26일에 발표될 예정이지만 일부 소식통은 3월까지 연기될 수 있다고 지적합니다.

출처: Responsible Investor, Sustainable Views, POLITICO, Pinsent Masons; EU 언론.

#임팩트투자

#기술창업

#제이씨앤컴퍼니

#기후테크

#지속가능경영보고서

#ESG