CSRD CSDDD EU Taxonomy CBAM의 주요 변경 사항 요약

#CSRD, #CSDDD, #EUTaxonomy, #CBAM의 주요 변경 사항 요약

출처: sirius

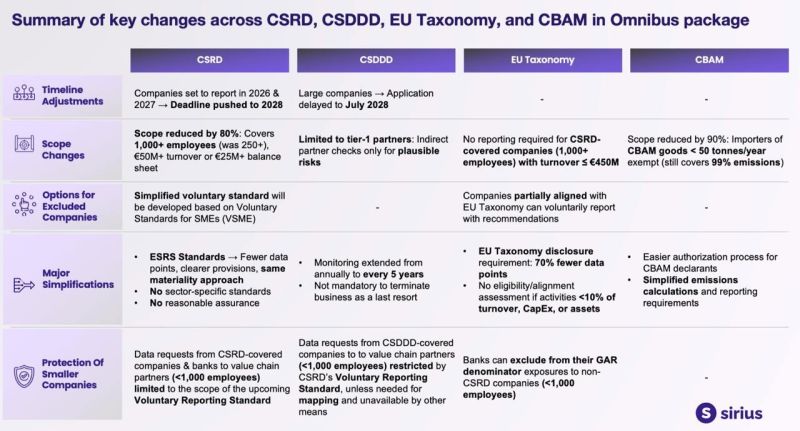

1. 일정 조정 (Timeline Adjustments)

• CSRD: 2026년과 2027년 보고 예정 → 2028년으로 기한 연장

• CSDDD: 대기업 대상 적용 일정이 2028년 7월로 연기

• EU Taxonomy & CBAM: 일정 변경 없음

2. 적용 범위 변경 (Scope Changes)

• CSRD: 기존보다 적용 대상 80% 축소

• 1,000명 이상의 직원(기존 250명 이상)

• 연매출 5억 유로 이상 또는 자산 2억 5천만 유로 이상

• CSDDD: 1차 협력업체(직접적인 파트너)로만 제한

• 간접 협력업체에 대한 책임은 명확한 리스크가 있는 경우만 적용

• EU Taxonomy:

• CSRD 적용 기업(직원 1,000명 이상, 연매출 4억 5천만 유로 미만)에는 보고 의무 없음

• CBAM:

• 적용 대상 90% 축소

• 연간 1,000톤 미만 CBAM 제품을 수입하는 기업은 면제됨 (그러나 여전히 99%의 탄소 배출량을 포함)

3. 제외 대상 기업을 위한 옵션 (Options for Excluded Companies)

• CSRD: 중소기업(SME, VSME) 대상 간소화된 자발적 보고 기준 개발 예정

• CSDDD: 별도 옵션 없음

• EU Taxonomy:

• EU Taxonomy와 부분적으로 일치하는 기업은 자발적으로 권장 사항에 따라 보고 가능

• CBAM: 별도 옵션 없음

4. 주요 간소화 조치 (Major Simplifications)

• CSRD:

• ESRS(유럽 지속가능성 보고 기준) 간소화

• 데이터 포인트 축소, 보다 명확한 조항, 동일한 원칙적 접근 방식 유지

• 부문별(산업별) 보고 기준 없음

• ‘합리적인 보증’(Reasonable Assurance) 요구사항 삭제

• CSDDD:

• 모니터링 주기를 연간에서 5년으로 확대

• 기업이 사업 철수를 강요받지 않도록 보호

• EU Taxonomy:

• 보고 기준 70% 축소

• 실제 투자비용(CapEx)나 자산 대비 영향도가 10% 미만이면 영향 평가 제외 가능

• CBAM:

• CBAM 신고 절차 간소화

• 탄소 배출량 계산 및 보고 기준 완화

5. 중소기업 보호 조치 (Protection of Smaller Companies)

• CSRD:

• CSRD 보고 대상 기업이 소규모 협력업체(1,000명 미만 직원)로부터 요청하는 데이터 범위를 ‘자발적 보고 기준’에 맞춰 제한

• CSDDD:

• CSDDD 적용 기업이 소규모 협력업체에 데이터를 요구하는 경우, 법적 요건이 있는 경우에 한해 허용

• EU Taxonomy:

• CSRD 보고 의무가 없는 중소기업(1,000명 미만)은 은행의 GAR(녹색 자산 비율) 보고에서 제외 가능

• CBAM: 중소기업 대상 보호 조치 없음

의회와 의회는 여전히 이를 승인해야 하며, 이는 몇 달이 걸릴 수 있어 기업들이 규제 불확실성에 갇히게 될 수 있습니다.

무엇이 바뀌었습니까?

🔹 CSRD 및 CSDDD 지연 – 마감일이 2028년으로 연기되고 범위가 80% 단축되었으며 이제 대기업만 보고해야 합니다.

🔹 소기업을 위한 CBAM 감면 – 연간 50톤 미만을 취급하는 수입업체는 면제되지만 배출량의 99%는 여전히 보장됩니다.

🔹 부문별 표준 폐기 – 보고 요구 사항이 간소화되었으며, 현재 범위를 벗어난 표준에 대한 자발적 보고 옵션이 제공됩니다.

🔹 EU 분류 체계 조정 – 가장 큰 기업만 준수해야 하며 데이터 포인트가 70% 감소했습니다.

#임팩트투자

#기술창업

#제이씨앤컴퍼니

#기후테크

#지속가능경영보고서

#esg